Zoals ik reeds eerder meldde op twitter en facebook volg ik sinds kort een budgetcoachingstraject. Want budget shopper of niet, ook ík krijg mijn maandbegroting niet altijd sluitend. Dus na de zoveelste slapeloze nacht besloot ik een adviseur in te schakelen. Via via kwam ik in contact met Thijs van Oord, budgetcoaching & budgetbeheer. Sinds mijn puberteit ben ik de ‘Koningin der Verkwisting’, in die zin dat ik nergens ‘nee’ tegen kan zeggen. Feestjes, festivals, concerten, etentjes en andere gezelligheden kunnen altijd op me rekenen. Stel je voor dat ik iets mis! Het feit dat pinnen tegenwoordig enorm gestimuleerd wordt, draagt ook niet bij aan mijn financiële overzicht. Want al die kleine bedragen – een paar euro hier en een paar euro daar – vormen uiteindelijk één groot bedrag. Honderd euro heb je zo bij elkaar gepind, ik wel althans.

Bewustwording

Als budget blogger zie ik het als mijn morele plicht om mijn ervaringen met budgetcoaching met jullie te delen. Ik kan me namelijk voorstellen dat meer mensen moeite hebben het hoofd boven water te houden. Of je nu single bent of een gezin moet onderhouden, het leven is nu eenmaal duur. En in tijden van crisis kunnen we allemaal wel wat handige tips gebruiken, niet waar? Ik moet me nog zien te bewijzen in financial rehab, maar de eerste stap is gezet, namelijk: hulp aanvaarden en me bewust worden van de in- en uitgaande geldstroom. Wat is ‘need to have’ / ‘nice to have’ en waar kan ik op bezuinigen? Vragen die ik mezelf nooit eerder durfde te stellen.

Keuzes maken

Al in het eerste gesprek met Thijs werd me een grote spiegel voorgehouden. Ter voorbereiding moest ik namelijk een overzicht maken van alle vaste lasten, variabele kosten en reserveringen. BAF! “Maar ik houd haast niets over…!!” Pas toen ik het inzichtelijk maakte en het dus zwart op wit stond, realiseerde ik me dat er iets moet veranderen. Zo schenk ik maandelijks een aanzienlijk bedrag aan goede doelen. Van de 4 moet ik er 3 schrappen. “Ja, maar…?” De glazenwasser – ik heb een bovenwoning – lapt eens per 2 maanden mijn ramen. Terwijl, als het een keer per halfjaar gebeurt, kan ik nog steeds naar buiten kijken. Mits ik de binnenzijde zelf doe natuurlijk, maar dat is een ander verhaal. Ook aan roken geef ik stiekem een heleboel geld uit. Sowieso een slechte gewoonte, maar het is tevens een grote hap uit mijn maandbudget. Ad hoc boodschappen doen is eveneens iets wat ik moet afleren. Beter is om een weekmenu te maken en op basis daarvan inkopen te doen. De kans op impulsaankopen wordt dan aanzienlijk kleiner.

Actielijst:

1. Goede doelen opzeggen

2. Een extra betaalrekening openen voor vrije besteding (lees: variabele uitgaven). Alle vaste lasten worden van een andere rekening afgeschreven.

3. Eén bedrag voor de hele week pinnen; op = op!

4. Een kasboek bijhouden

5. De glazenwasser bellen

6. Werken met weekmenu’s

7. Bewust inkopen doen (aanbiedingen bekijken, huismerk i.p.v. A-merk etc)

8. Letten op impulsaankopen (‘need to have’ / ‘nice to have’)

9. Alle paperassen (facturen, bankafschriften, loonstroken etc.) ordenen in mappen

10. ‘Nee’ durven zeggen tegen vrienden als de poen op is

11. Maandelijks een bedrag reserveren voor ‘onvoorziene’ kosten, zoals eigen bijdrage ziektekosten, een defecte wasmachine of zieke huisdieren

12. Bezuinigen op roken

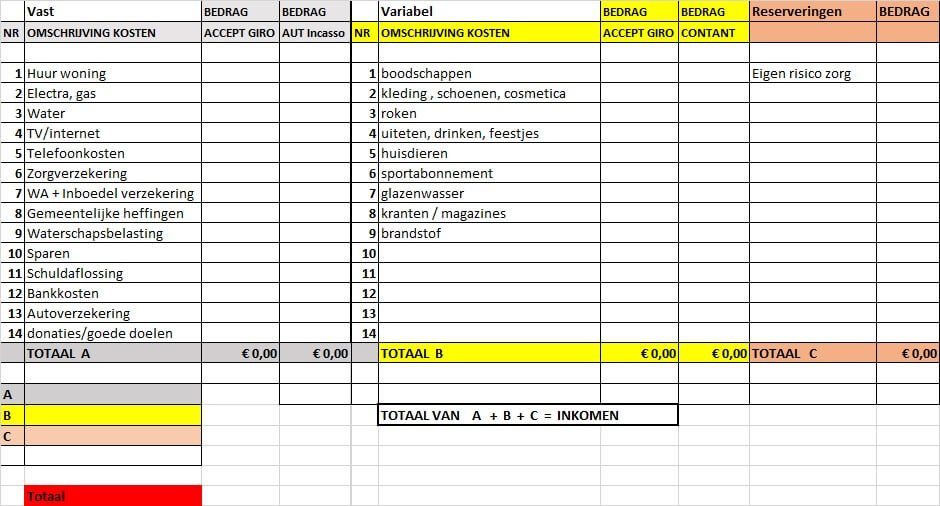

Onderstaand schema is een voorbeeld. In de eerste kolom staan alle vaste lasten; kosten die elke maand terugkomen. In de tweede kolom staan de variabele kosten; op deze kosten kun je bezuinigen. Ga je de ene maand wat minder vaak op stap of sla je de kapper een keertje over, dan houd je dus geld over. In de derde kolom staan de reserveringen; kosten waarvan je weet dat ze (kunnen) komen, zoals je eigen bijdrage aan ziektekosten of een bezoekje aan de dierenarts. Als je kolom A, B en C bij elkaar optelt en deze kosten verrekend met je netto inkomen, dan zie je wat je overhoudt. Of tekort komt. Klik hier om het schema te downloaden.

Ik moet eerlijk bekennen dat het invullen van het schema al een heleboel inzicht gaf. En rust ook. Ik ben er nog niet, hoor. Maar ik ben me wel veel bewuster van mijn uitgavepatroon. Bij alles wat ik koop denk ik nog een keer na. Pinnen doe ik zo min mogelijk, behalve als het niet anders kan. En ik kook vaker! Dat moet ook wel als je voor een week inslaat, tenzij je van blikvoer houdt.

De komende tijd stuur ik elke week een kasboekje naar Thijs. Hierin noteer ik alle bedragen die ik uitgeef. Per pin, per kas of per iDeal. Ja, ook alle online bestedingen tellen mee!

Goed, genoeg voor deze week. Ik stond zelf ook even te tollen na mijn eerste ‘les’. Gelukkig is een mens nooit te oud om te leren, al zijn discipline en wilskracht wel vereisten in dit traject. Ik houd jullie op de hoogte van mijn vorderingen!

Hey Lon,

Super dat je je ervaringen met ons deelt en ik ga ook zeker mijn voordeel hier uit halen. Wellicht een idee om je excel file bij te voegen dat wij hem direct kunnen downloaden? Kijk al uit naar het vervolg.

Hoi Niels, Ik heb een linkje toegevoegd waarmee je het schema kunt downloaden. Je vindt het net boven de afbeelding van het schema in de tekst. Succes!